Sytuacja na rynku rzepaku & canola - aktualizacja 23.03.2020

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de (aktualizacja 23.03.2020)

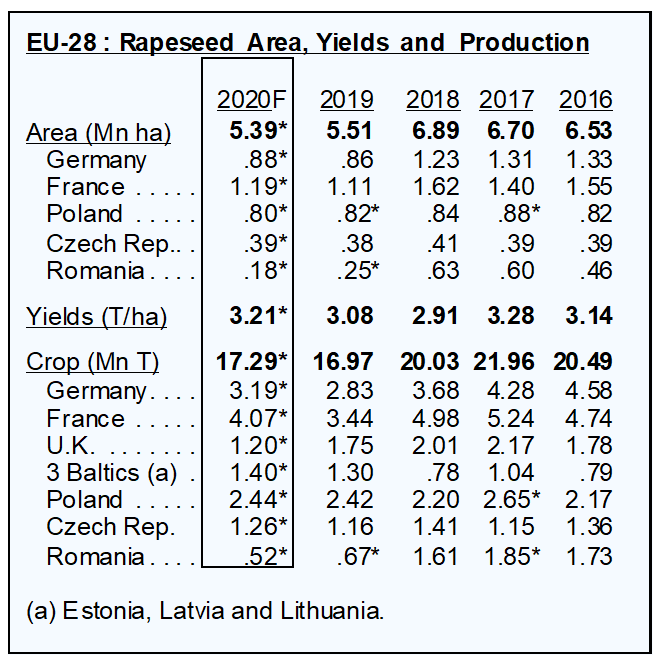

UE-28: Powierzchnia, plony, produkcja

Gwałtowny spadek cen oleju roślinnego, do najniższego poziomu od prawie 20 lat, w ciągu ostatnich dwóch tygodni nakręcił spadkową spiralę cen rzepaku i oleju rzepakowego w UE. Oczekujemy jednak, że ceny rzepaku w UE wzrosną w perspektywie krótko- i średnioterminowej, przede wszystkim w odniesieniu do nowych zbiorów, w oparciu o następujący scenariusz:

Prognozuje się dalszy spadek podaży rzepaku w UE w sezonie 2020/21, co wynika to z niższych niż początkowo oczekiwano zasiewów rzepaku ozimego i wyjątkowo niskich zapasów spodziewanych na koniec czerwca br. Niniejsza sytuacja będzie wymagała dużego importu rzepaku i canoli. Niedawne osłabienie cen w kontraktach terminowych na rzepak w UE znacznie obniżyło jednak premię cenową kanadyjskiej canoli na giełdzie w Winnipeg, korygując marże przetwórcze canoli GM w Europie. Kluczowym czynnikiem wpływającym na rynek w UE będą reperkusje wywołane przez koronawirusa na popyt na olej rzepakowy do produkcji biodiesla. Wpływ kryzysu na sektor rolny będzie jest nieco odmienny. Podczas gdy oleje roślinne są narażone na spadki cen surowców energetycznych, ceny śruty rzepakowej wzrosły pod koniec tego tygodnia ze względu na możliwie napięcia podażowe. W marcu i kwietniu prognozujemy wystąpienie znacznego spadku całkowitego zużycia oleju napędowego w kluczowych krajach europejskich, a prawdopodobnie jeszcze dłużej ze względu na zmniejszenie ruchu i ograniczenia produkcji przemysłowej. Mniejszy popyt ze strony producentów biodiesla był głównie spowodowany gwałtownym spadkiem cen oleju rzepakowego i rzepaku odpowiednio o 10% i 7% w tygodniu do 19 marca. W UE-28, około 57% zużycia oleju rzepakowego w ostatnich latach stanowi zużycie do produkcji biodiesla.

Wzrost tegorocznej produkcji rzepaku w UE prawdopodobnie okaże się mniejszy niż wcześniej oczekiwano. Pomimo, że uzupełnione zapasy wilgoci w glebie zapowiadają możliwe wysokie średnie plony rzepaku u kluczowych producentów (głównie w Niemczech), rzeczywisty areał zasiewów rzepaku ozimego najwyraźniej okazał się być mniejszy od wcześniejszych szacunków, z największą korektą w dół w Wielkiej Brytanii. Uważamy za prawdopodobne, że powierzchnia uprawy rzepaku w UE nieznacznie spadnie, z tak już niskiego poziomu w ubiegłym roku, do około 5,4 mln ha (spadek o 0,1 mln ha). Prawdopodobnie ograniczy to produkcję rzepaku w UE o około 0,3 mln ton w 2020 roku, przy założeniu wzrostu o średnich plonów o 4% do 3,21 t/ha. Tym samym w stosunku do prognozy ze stycznia br., zmniejszyliśmy nasze wcześniejsze oceny zbiorów rzepaku o około 0,4 mln ton 17,29 mln ton.

Wpływ niższej od spodziewanej wcześniej produkcji rzepaku w UE na rynek dodatkowo spotęgują wyjątkowo niskie zapasy początkowe rzepaku w kolejnym sezonie 2020/21. Nadal jednak notuje się wiele niepewności, między innymi:

1. Zapotrzebowanie na biodiesel: Jaki będzie wpływ spadku zużycia biodiesla w UE na rynek w okresie marzec/czerwiec - po wprowadzeniu ograniczeń przemieszczania się w Europie w celu spowolnienia rozprzestrzeniania się koronawirusa – jaka będzie wielkość popytu na olej rzepakowy?

2. Tłoczenie oleju: Niższe niż wcześniej oczekiwano zapotrzebowanie sektora energetycznego może w nadchodzących tygodniach dodatkowo ograniczyć przerób. Zakładamy spadek tłoczenia rzepaku o 0,5 mln ton w I połowie 2020 roku, ze względu na ograniczone zapasy rzepaku. Jednak niższe zapotrzebowanie na ropę, a także ograniczenia logistyczne, tj. dostępność ciężarówek do przewożenia nasion, mączki i / lub wymuszone przestoje mogą w nadchodzących tygodniach dodatkowo ograniczyć przerób rzepaku w UE.

3. Import kanadyjskiej canoli: Rzeczywisty import kanadyjskiej canoli do UE może okazać się mniejszy od początkowych ocen, biorąc pod uwagę ograniczenia w stosowaniu tego rzepaku wyłącznie do produkcji biodiesla (GMO). Również marże poważnie ucierpiały w ostatnim tygodniu zważywszy na fakt, że różnica w cenie rzepaku na MATIFie w stosunku do cen canoli na giełdzie w Winnipeg (kontrakt majowy) zmniejszyła się do zaledwie 58 USD/t (w porównaniu do 82 USD/t na dzień 11 marca). W przypadku nowych zbiorów, spread również znacznie się zawęził, na razie ograniczając zakupy z realizacją w kolejnym sezonie 2020/21.