Informacje ze światowego rynku rzepaku - aktualizacja grudzień 2020

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

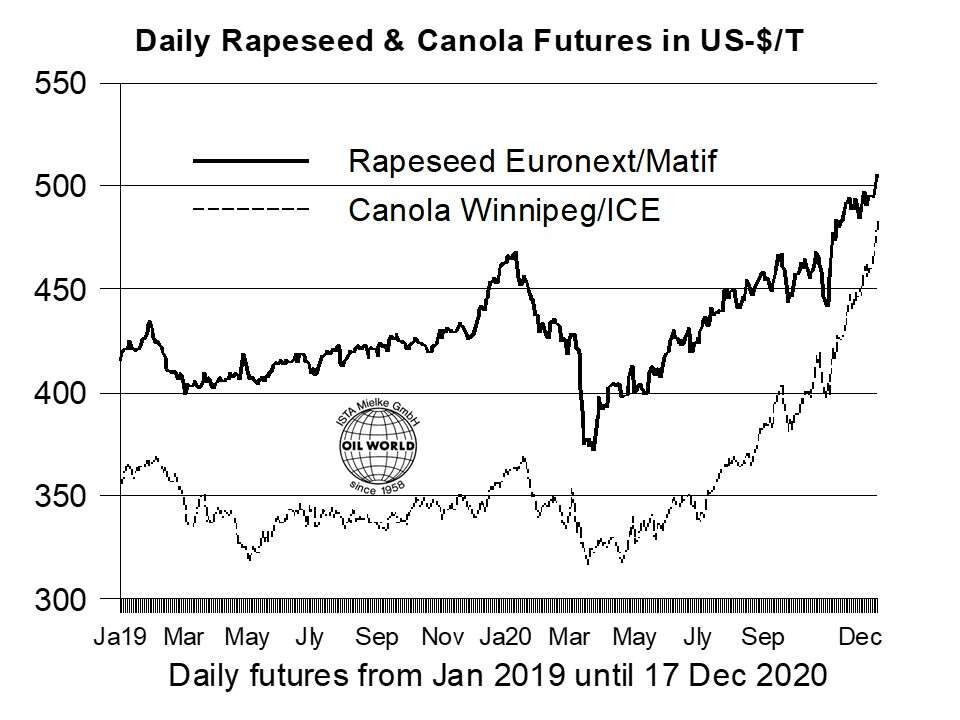

Ceny rzepaku w UE są obecnie niedoszacowane. W kanadyjskich kontraktach terminowych na styczeń ceny wzrosły, jak wynika z notowań z 17 grudnia, do poziomu 615,20 USD. Jest to najwyższy wzrost od 7 lat. Utrzymująca się duża sprzedaż rzepaku w Kanadzie oraz rosnące ceny olejów roślinnych, w ostatnich 30 dniach, to główne przyczyny 9% wzrostu w kontraktach terminowych na giełdzie w Winnipeg.

W bieżącym sezonie w Unii Europejskiej (z uwzględnieniem Wielkiej Brytanii) mamy do czynienia z dalszą redukcją zapasów. Najnowsze dane OIL WORLD podają, że zapasy rzepaku w UE do końca roku spadną o około 0,8-0,9 mln ton. Wynika to niższej krajowej produkcji, mniejszego importu (głównie z Ukrainy) i stosunkowo dużego przerobu tego surowca.

Przewidujemy jednak, że europejski import rzepaku z Australii znacznie wzrośnie w okresie styczeń/czerwiec 2021 r. Spodziewamy się przywozu australijskiego rzepaku na poziomie 1,9 do 2,0 mln ton (wobec 0,9 mln ton w okresie lipiec/czerwiec 2019/20). Z kolei import z Ukrainy i Kanady prawdopodobnie spadnie poniżej poziomu z poprzedniego roku.

Kraje Unii Europejskiej zużywają średniorocznie około 0,6 mln ton oleju słonecznikowego do produkcji biodiesla. Jednak wysokie premie cenowe sprawiły, że surowiec ten stał się niekonkurencyjny w sektorze energetycznym. Europejscy producenci biodiesla potrzebują zatem w okresie październik/wrzesień 2020/21 większych ilości oleju rzepakowego i innych surowców, aby zastąpić olej słonecznikowy. Może to dodatkowo w nadchodzących miesiącach wesprzeć ceny rzepaku i oleju rzepakowego w UE.