Informacje ze światowego rynku rzepaku - aktualizacja marzec 2021

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

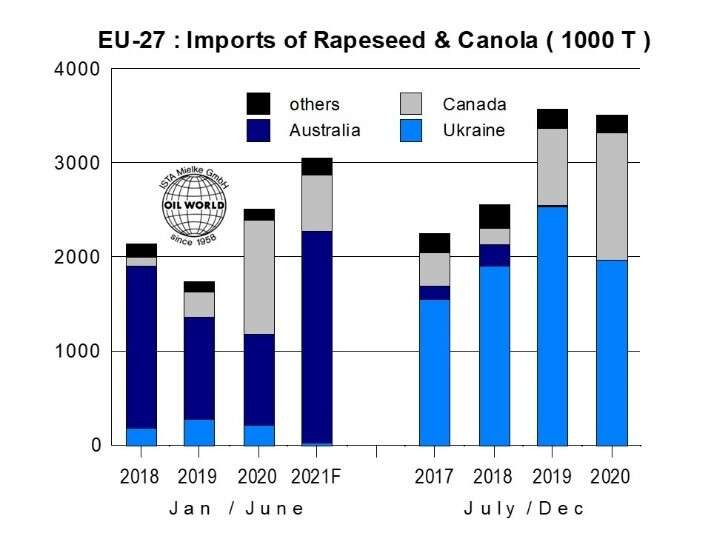

Utrzymujące się wysokie ceny rzepaku w Kanadzie postrzegane są jako czynnik wpływający na poziom cen w UE. W pierwszych trzech tygodniach marca kontrakty na giełdzie w Winnipeg osiągały premię do 25 USD (22 marca) w porównaniu do cen w Europie w kontraktach na maj. W kontraktach na listopad premia zmniejszyła się do zaledwie 22 USD w notowaniach poprzedzających 22 marca (porównaniu do notowań z 22 lutego, gdzie wynosiła 32 USD). W najbliższych tygodniach europejskie ceny rzepaku będą się umacniały w stosunku do kanadyjskiej canoli w celu stworzenia odpowiedniej marży importowej w drugiej połowie roku. Niższe zapasy i wzrost przerobu o 0,4-0,5 mln ton prawdopodobnie spowoduje wzrost importu rzepaku do Unii Europejskiej w okresie lipiec/czerwiec 2021/22. Rekordowe dostawy 6,5-6.6 mln ton jakie rysują się w tym sezonie wzrosną o 0,5 mln ton, z których 1,9-2,0 mln ton według szacunków pochodzić będzie z Kanady. Przy praktycznie niewielkim wzroście dostaw z byłych republik Związku Radzieckiego i rozpoczęciu dopiero w grudniu eksportu canoli przez Australię, będą potrzebne już w okresie lipiec/grudzień 2021 r. duże ilości surowca z Kanady. Oczekuje się, że import rzepaku&canola do UE-27 znacznie przekroczy wolumen sprzed roku w okresie styczeń/czerwiec 2021 r. Wstępne dane handlowe sugerują wzrost przywozu o 0,4 mln ton lub prawie 50% w ciągu pierwszych 11 tygodni poprzedzających 11 marca.

EU - 27: Imports of Rapeseed & Canola (1.000 T)

Wysoki kanadyjski eksport rzepaku, wynoszący 0,64 mln ton w listopadzie/grudniu, był również widoczny w imporcie UE na początku stycznia. W późniejszym okresie pojawił się import australijskiej canoli, który znacznie wzrósł osiągając kumulację na początku stycznia i wyniósł 0,68 mln ton. Przewiduje się, że w kwietniu i maju dostawy australijskiego surowca do portów UE jeszcze wzrosną. Znaczne ożywienie importu z Australii prawdopodobnie zrównoważy oczekiwane spowolnienie napływu kanadyjskiej canoli. W konsekwencji zaimportowane zostanie 3,0-3,2 mln ton w okresie styczeń/czerwiec 2021 r., jest to najwyższy poziom od czterech lat (w porównaniu do 2,5 mln ton rocznie wcześniej). Wstępne informacje pochodzące z sektora produkcyjnego potwierdzają duży przerób rzepaku przez kraje Unii Europejskiej wraz z Wielką Brytanią. Szacowany poziom 2,0 mln ton jest wyższy o 4-5% niż przed rokiem, stanowi to już czwarty z rzędu miesiąc wzrostów. Duże dostawy z Australii i Kanady i wznowienie przerobu w Erith (największa tłocznia w UK) przyczyniły się do zwiększenia produkcji całej Unii wraz z UK w 2021 r. Marżom przetwórczym sprzyjał także duży eksport oleju rzepakowego do Chin.