Informacje ze światowego rynku rzepaku - aktualizacja lipiec 2021

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

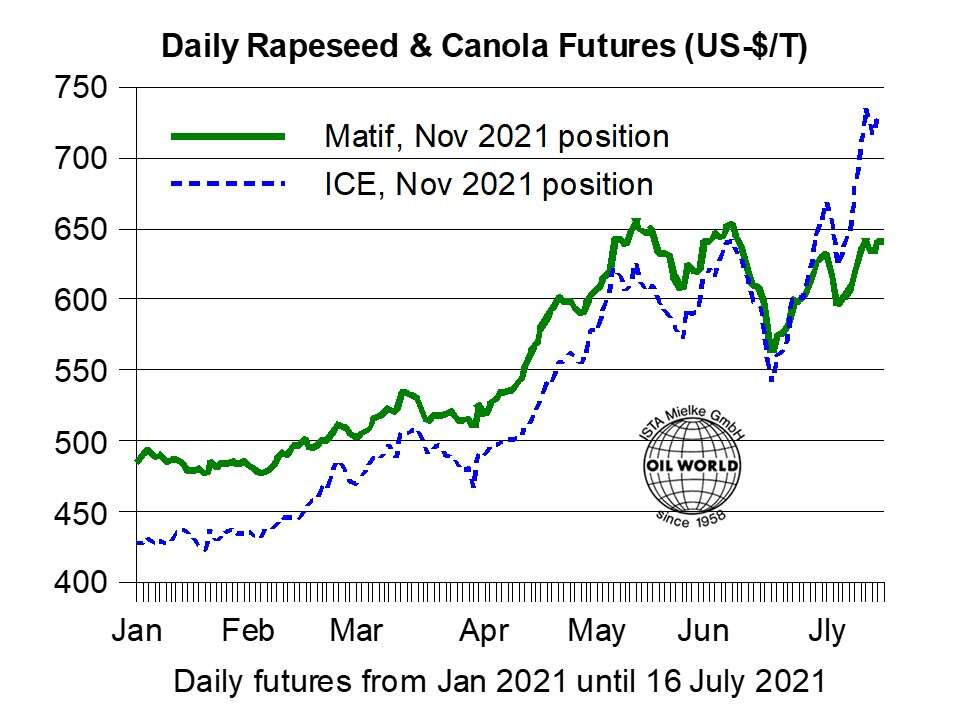

Zaostrzyła się sytuacja podaży na światowym rynku rzepaku. Znacznie zmniejszone zapasy i pogorszenie perspektyw produkcji w ważnych regionach prawdopodobnie utrzymają w nadchodzących miesiącach niezwykle wysoką zmienność

Istnieje dalszy potencjał do wzrostu europejskich cen. Na giełdzie Winnipeg w kontraktach terminowych na canolę marże wynosiły 75-90 USD w stosunku do giełdy Matif (kontrakty na listopad) w tygodniu zakończonym 16 lipca. Ta premia jest nie do utrzymania z dwóch powodów:

1) przy obecnych cenach i relacjach cenowych zagrożone jest zaspokojenie popytu europejskich przetwórni

2) kilka krajów importujących – Zjednoczone Emiraty Arabskie, Bangladesz, Meksyk czy Japonia – może kupować rzepak z UE (np. z Rumunii czy Bułgarii) zamiast kanadyjskiej canoli. To jeszcze bardziej zaostrzyłoby bilans rzepaku w Europie.

Według doniesień z Kanady upał i susza w pierwszych dwóch tygodniach lipca spowodowały nieodwracalne uszkodzenia na plantacjach canoli.. Produkcja ma spaść, co najmniej o 0,3 mln ton pomimo wzrostu powierzchni w ujęciu rok do roku o około 0,64 mln ha czyli 8%. Ponadto spodziewany jest spadek średniego plonu o 8-10%. Szacunek ten może jednak okazać się zbyt optymistyczny, o ile warunki pogodowe się nie poprawią.

W kluczowych regionach uprawy w Unii Europejskiej plony rzepaku (z wyjątkiem Francji) są wyższe od pierwotnych szacunków. Jednak mniejsza powierzchnia zasiewów ograniczy wzrost produkcji do 0,3-0,5 mln ton. Podniesione zostały szacunki zbiorów dla Niemiec, Rumunii, Bułgarii, Polski oraz krajów bałtyckich. Produkcja rzepaku w Czechach najprawdopodobniej jest poniżej pierwotnych oczekiwań wskazują na to pierwsze oficjalne szacunki.

Szacuje się, że całkowita produkcja rzepaku w UE osiągnie najwyższy od trzech lat poziom 16,9 mln ton przy założeniu wzrostu średniej wydajności o 3%. Jednak niezwykle niskie zapasy początkowe utrzymają bilans rzepaku w UE na stosunkowo niskim poziomie, co wymusi duży import z krajów trzecich.

Europejscy plantatorzy mają możliwość zareagowania na napiętą sytuację na rynku rzepaku poprzez znaczne zwiększenie powierzchni zasiewów pod przyszłoroczne zbiory. Odwracając tym samym ostry trend spadkowy w ostatnich trzech latach.

Ceny oleju rzepakowego w najbliższych miesiącach utrzymają się na wysokim poziomie ze względu na niedobory na rynku światowym oraz europejskim.