Informacje ze światowego rynku rzepaku - aktualizacja styczeń 2022

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

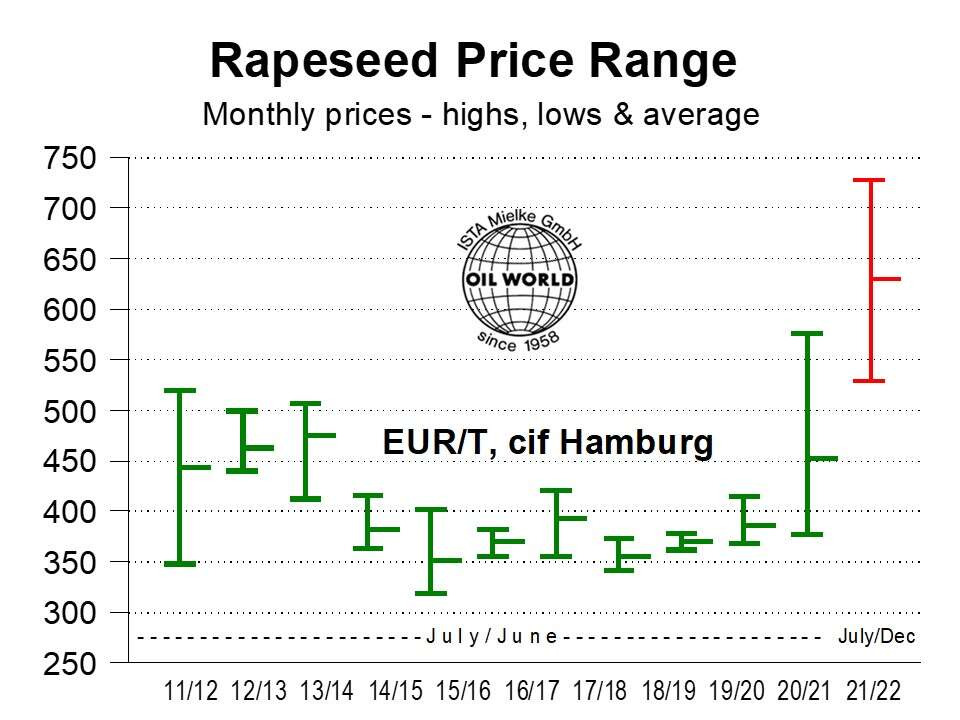

W grudniu ceny rzepaku w Europie nadal rosły. Średnia miesięczna cena wzrosła do 727 €, oznacza to 6% więcej niż w listopadzie i około 80% powyżej poziomu sprzed roku. W ciągu pierwszych sześciu miesięcy roku gospodarczego 2021/22 ceny wzrosły o 200 € od najniższego poziomu 528 € zarejestrowanego w sierpniu, do średniej miesięcznej 630 € w okresie lipiec-grudzień 2021 (analogiczna średnia rok wcześniej wyniosła 394 €).

Stosunkowo wysoki przerób rzepaku w pierwszych sześciu miesiącach sezonu 2021/22 będzie wymagał reglamentacji podaży w okresie od stycznia do czerwca 2022 r. Dotyczy to głównie Europy Środkowej, w której zakłady przetwórcze mają ograniczony dostęp do importowanego surowca.

Wstępne dane dla UE-27 i Wielkiej Brytanii wskazują na dalszy wzrost przerobu rzepaku, porównując rok do roku. Wzrósł on w listopadzie o 5%. Aktualne szacunki OIL WORLD zakładają spadek przerobu rzepaku w Unii Europejskiej o 0,8 mln ton. Dotyczy to całego okresu od lipca do czerwca 2021/22. Jest to uwarunkowane niewystarczającą produkcją krajową oraz ograniczoną dostępnością na rynku światowym.

Obecnie mocne fundamenty rynku rzepaku przeważają nad czynnikami obniżającymi ceny, a w szczególności oczekiwanym ożywieniem światowych dostaw olejów roślinnych. Oczekuje się, że ceny rzepaku i oleju rzepakowego w perspektywie krótko- i średnioterminowej będą sprzedawane ze znaczną premią w stosunku do innych nasion oleistych i olejów roślinnych. Interesujące jednak będzie to, jak rynek poradzi sobie z przejściem od skrajnego niedoboru prognozowanego w okresie od stycznia do lipca 2022 r., do znacznie lepszej sytuacji podażowej w sezonie 2022/23. Może to prowadzić do niestabilnych zmian cen i niesie ze sobą ryzyko dla rolnika.

Wysokie ceny i dobra rentowność w 2021 roku przyczyniły się do wzrostu areału uprawy rzepaku w Unii Europejskiej. Wstępne prognozy zakładają, że całkowita powierzchnia uprawy pod zbiory w roku 2022 wzrośnie do poziomu 5,6-5,7 mln ha. Jest to najwyższa powierzchnia od 4 lat i oznacza wzrost o 0,3 mln ha, czyli 6% w porównaniu z ubiegłym sezonem.

To dobra podstawa dla produkcji rzepaku. W UE-27 przewidywany jest wzrost o 1,0-1,3 mln ton do szacowanego poziomu 18,3-18,6 mln ton. Będą to zbiory najwyższe od 5 lat, ale niższe od rekordowych 19,8 mln ton w 2017 roku. Oczywiście na wysokość plonów będą miały wpływ warunki pogodowe, które zadecydują o przezimowaniu i wiosennym rozwoju roślin związanym z dostępnością wilgotności.

Niestety całkowita powierzchnia uprawy rzepaku w UE jest nadal znacznie poniżej poziomu 5,8-6,3 mln ha, którą odnotowano w 2018 r. Przyczyny tego są wielorakie. Zmiany legislacyjne dotyczące zaprawiania nasion, tj. stosowanie neonikotynoidów oraz ograniczenia w stosowaniu nawozów, obniżyły potencjał plonów, i jednocześnie stworzyły biurokratyczne obciążenia dla rolników.