Informacje ze światowego rynku rzepaku - aktualizacja grudzień/styczeń 2023

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

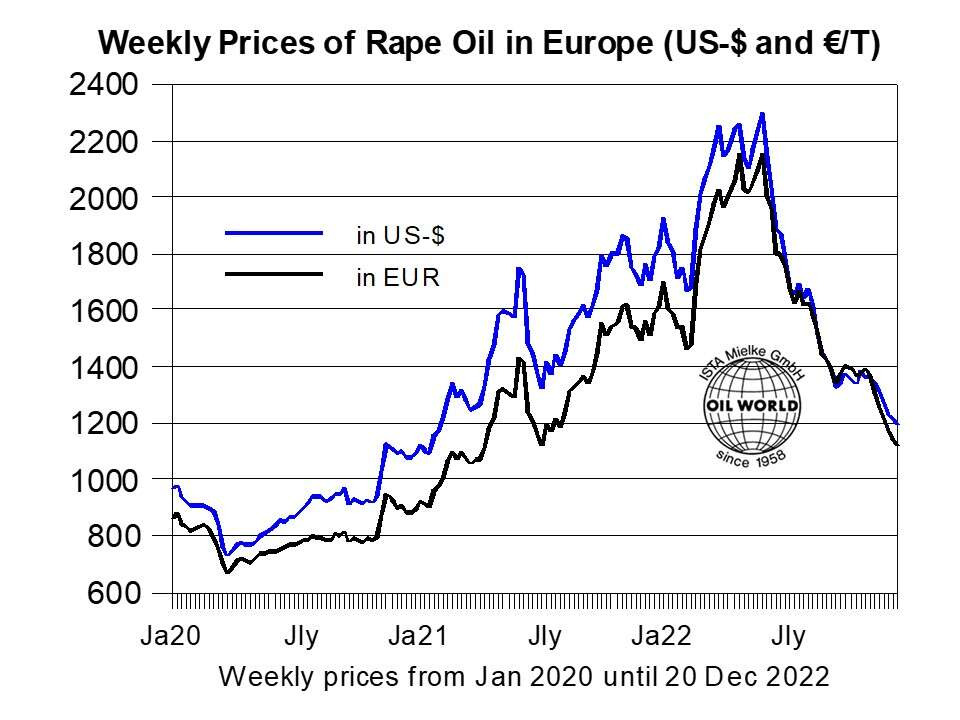

Zasadnicza zmiana od skrajnych niedoborów w drugiej połowie sezonu 2021/22 do rekordowych dostaw rzepaku doprowadziła w sezonie 2022/23 do znacznego spadku cen rzepaku i oleju rzepakowego w Europie w ostatnich tygodniach.

Ceny oleju rzepakowego w Rotterdamie spadły 20 grudnia do poziomu 1187 USD, co jest najniższą wartością od początku lutego 2021 r. i znacznie poniżej średniej 1370 USD w październiku 2022 r. czy 1743 USD w grudniu 2021 r. Ceny oleju rzepakowego w Europie były w ostatnich sześciu miesiącach relatywnie niższe niż innych olejów roślinnych. Wysokie premie w stosunku do oleju słonecznikowego i sojowego notowane w grudniu 2021 r. zostały obniżone. Również premia w stosunku do surowego oleju palmowego w północno-zachodniej Europie zmniejszyła się w ostatnim czasie do zaledwie 180-190 USD, czyli znacznie poniżej średniej wynoszącej około 400 USD w styczniu/listopadzie 2022 r.

Jednak większa podaż krajowa i słabe ceny oleju rzepakowego w UE

Perspektywy cenowe dla rzepaku i oleju rzepakowego będą zależały od tego, jak szybko zostanie zredukowana obecna nadwyżka podaży w UE oraz od zakresu zakupów zagranicznych i wzrostu eksportu. Biorąc pod uwagę, że większa część eksportu kanadyjskiego oleju rzepakowego może być sprzedawana do amerykańskiego przemysłu biopaliwowego, możliwości eksportowe dla europejskich producentów poprawiają się. Oczekujemy, że ceny oleju rzepakowego odbiją się od obecnego niskiego poziomu.

Zmiany dotyczące biodiesla w różnych państwach członkowskich UE na 2023 r., w tym częściowo wycofywanie oleju palmowego jako surowca do biodiesla, spowodują w nadchodzących miesiącach dalszy wzrost popytu UE na olej rzepakowy.

W ostatnich tygodniach znacząco wzrósł eksport rzepaku z krajów będących kluczowymi dostawcami. W październiku był on o 0,4 mln ton wyższy niż rok wcześniej i ma wzrosnąć o 1,2-1,4 mln ton w listopadzie i grudniu tego roku, głównie za sprawą Kanady i Australii.

Większość wzrostu eksportu rzepaku i canoli w ujęciu rocznym została wysłana w ostatnim czasie do Chin. Ale również europejski import w ostatnich tygodniach znacznie przekroczył pierwotne oczekiwania (zwłaszcza nasion z Ukrainy), co doprowadziło do znacznych spadków cen w Europie.

Najnowsze prognozy OIL WORLD zakładają europejską produkcję rzepaku na poziomie około 19,5 mln ton (wzrost z 17,3 mln ton w 2021 roku) oraz import na poziomie 6,0 mln ton w lipcu/czerwcu 2022/23 (wzrost o 2%), co łącznie powinno zwiększyć przerób o około 1,4 mln ton.

Po słabym początku na przełomie lipca i września 2022 r., kiedy to przerób nieznacznie spadł o 0,1 mln t, światowy przerób rzepaku nabiera obecnie rozpędu. W bieżącym kwartale tłocznie mają przerobić o około 1,6 mln t więcej rzepaku.

Oczekuje się dalszego wzrostu przerobu w styczniu/marcu i kwietniu/czerwcu, podnosząc poziom w drugiej połowie sezonu 2022/23 do nowego wysokiego poziomu 35,6 mln ton (w porównaniu do 31,5 mln ton w styczniu/czerwcu 2022 r.)