Informacje ze światowego rynku rzepaku - aktualizacja luty 2023

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

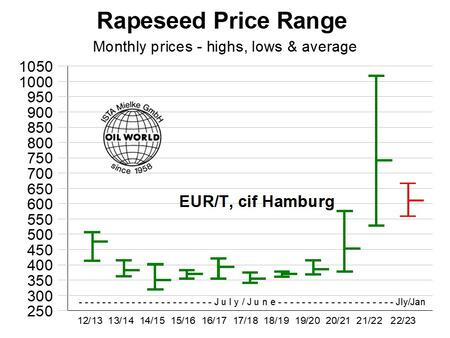

W styczniu ceny rzepaku w Europie utrzymywały tendencję spadkową. Jak wynika z najnowszych szacunków OIL WORLD w bieżącym sezonie odnotowano rekordowe zbiory rzepaku w UE, które wynosiły 19,1 mln ton (wzrost o 1,8 mln ton) oraz rekordowy import w okresie lipiec/grudzień 2022 r. Zwiększyło to zapasy na koniec roku do 11 mln ton (wzrost w stosunku do wielolecia o 2,3 mln ton).

Po rekordowych dostawach rzepaku z Ukrainy w okresie lipiec/grudzień obecnie gwałtownie rośnie import canoli z Australii. W listopadzie wyeksportowano z Australii do UE-27 0,7 mln ton, a w okresie grudzień/styczeń 2022/23 r. zostanie wysłane kolejne co najmniej 1,0 mln ton. Import rzepaku i canoli do UE ma wynieść 6,5 mln ton w okresie lipiec/czerwiec 2022/23 r. (wzrost o 0,6 mln ton w skali roku). Szacuje się, że dostawy wzrosły o 1,1 mln ton do nowego wysokiego poziomu 3,6-3,7 mln ton w okresie lipiec/grudzień 2022 r. są to głównie ilości z Ukrainy.

Ceny na paryskiej giełdzie Matif (wartości na maj) 23 stycznia spadły do kontraktowego minimum 525,75 euro, czyli o 12% poniżej ceny zamknięcia z 3 stycznia. Ceny rzepaku w północno-zachodniej Europie spadły w styczniu średnio do zaledwie 557 euro, czyli o 26% mniej niż rok wcześniej i najniższego poziomu od lipca 2021 r. Znacznie lepsza podaż rzepaku nie tylko w UE, ale także w Australii (ze względu na rekordowe zbiory w tym sezonie) prawdopodobnie nadal będzie oddziaływać na ceny w kontraktach krótko i średnio okresowych w Unii Europejskiej.

Oprócz znacznie lepszych perspektyw globalnej podaży rzepaku, w ostatnich tygodniach na nastroje rynkowe w UE wpływały również wypowiedzi polityków dotyczące przyszłego wykorzystania oleju rzepakowego w UE. Europejski olej rzepakowy jest obecnie porównywalny z południowoamerykańskim olejem sojowym. O ile może to ożywić światowy popyt importowy na olej rzepakowy, o tyle oznacza również znaczny spadek unijnego importu argentyńskiego biodiesla (SME) w styczniu/marcu i prawdopodobnie również w kwietniu/czerwcu 2023 roku. Po wycofaniu w tym roku biopaliw opartych na oleju palmowym w różnych państwach członkowskich UE, popyt na olej rzepakowy ze strony unijnych producentów biodiesla ma znacznie wzrosnąć.

Niemiecka minister środowiska Steffi Lemke zaproponowała, aby do 2030 r. wycofać się ze stosowania biopaliw pochodzenia roślinnego, a zamiast tego zwiększyć wykorzystanie biopaliw produkowanych ze zużytego oleju kuchennego, a także z odpadów i śmieci.

Tak drastyczna zmiana niemieckich przepisów dotyczących biopaliw poważnie wpłynęłaby na dochody rolników, doprowadziła do spadku cen oraz znacznego ograniczenia powierzchni uprawy rzepaku w Niemczech i innych krajach członkowskich. Doprowadziłaby również do znacznego spadku przerobu nasion roślin oleistych, pogłębienia krajowego deficytu białka oraz zwiększenia importu soi i śruty sojowej.

Niemcy nie będą jednak w stanie zrealizować swoich celów w zakresie redukcji emisji CO2, ponieważ nie będzie wystarczającej ilości zużytego oleju kuchennego i innych produktów odpadowych, które mogłyby zastąpić biopaliwa pochodzące z upraw, co będzie oznaczało spadek produkcji i zużycia biopaliw.