Informacje ze światowego rynku rzepaku - aktualizacja kwiecień 2023

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

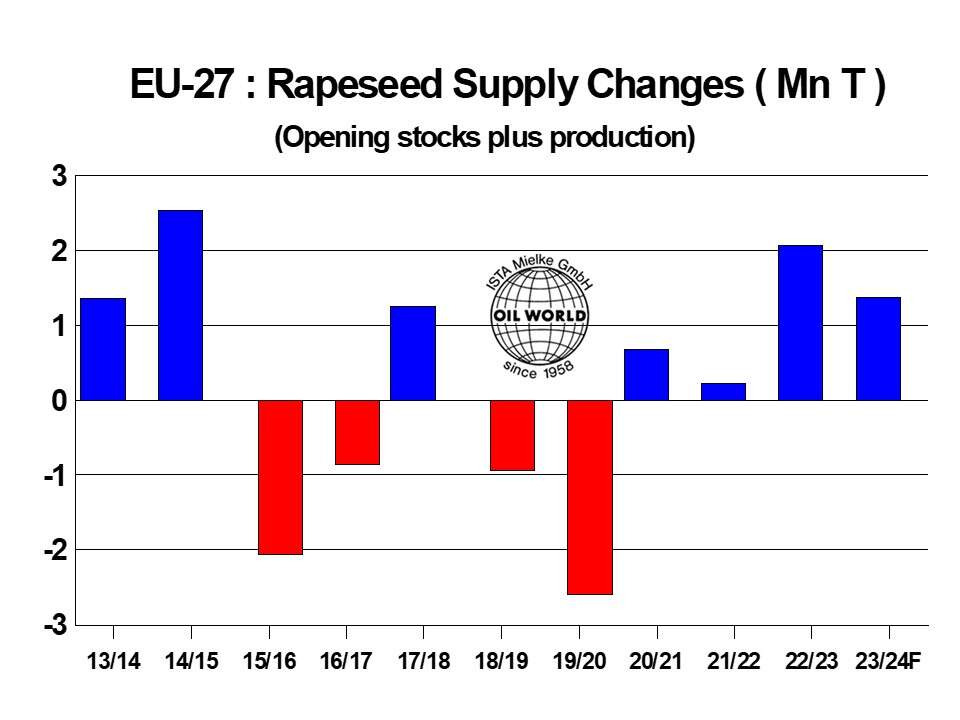

Światowy rynek rzepaku jest obecnie na etapie przechodzenia od zapasów zbiorów z poprzedniego sezonu do perspektyw produkcji na lata 2023/24. Oczekuje się, że lepsze rokowania produkcji i stosunkowo wysokie zapasy utrzymają podaż rzepaku w UE w sezonie 2023/24 na wysokim poziomie. Jednak perspektywy cenowe i globalna podaż eksportowa rzepaku pozostają niepewne. Najważniejszymi czynnikami w najbliższych tygodniach będą zasiewy i warunki pogodowe w Australii i Kanadzie.

Opady deszczu w większości regionów uprawnych UE (z wyjątkiem północnych Włoch i Hiszpanii) w marcu i kwietniu znacznie poprawiły zaopatrzenie plantacji rzepaku w wodę i stworzyły warunki do szacowanego wzrostu produkcji w UE o 0,5 mln t do 19,8 mln ton. Wysokie plony osiągnięte w 2022 r. oraz rosnące ceny na rynkach światowych skłoniły rolników UE do zwiększenia zasiewów rzepaku ozimego, dzięki czemu obecna powierzchnia zbiorów może wynieść 6,0 mln ha, co oznacza wzrost o 0,13 mln ha w stosunku do roku ubiegłego i około 0,4 mln ha lub 8% powyżej średniej z ostatnich 5 lat.

Produkcja we Francji szacowana jest na 4,6 mln ton (wobec 4,5 mln ton w poprzednim sezonie), również przy założeniu większego areału i spadku średnich plonów w stosunku do wyjątkowo wysokiego poziomu z roku ubiegłego. Wzrost produkcji rzepaku prognozowany jest również w Rumunii, na Węgrzech,

w Czechach i krajach bałtyckich, natomiast spadek produkcji nastąpi w Hiszpanii.

Oczekuje się, że tej wiosny kanadyjscy rolnicy będą preferować siewy zbóż i nasion oleistych kosztem roślin strączkowych. We wstępnym raporcie dotyczącym przewidywanej powierzchni zasiewów Statistics Canada prognozowany jest dalszy wzrost powierzchni uprawy pszenicy, natomiast zasiewy canoli mają wzrosnąć o mniej niż 0,1 mln ha do powierzchni 8,74 mln ha. Te wstępne szacunki należy jednak traktować z pewną ostrożnością, ponieważ opierają się one na ankiecie przeprowadzonej wśród rolników. W 2022 roku rzeczywista powierzchnia uprawy kanadyjskiej canoli przekroczyła plany o 0,2 mln ha. Według najnowszych prognoz OIL WORLD tegoroczna powierzchnia uprawy canoli wyniesie 8,83 mln ha, co daje podstawę do dalszego wzrost zbiorów canoli do 5-letniego maksimum 20,1 mln ton w sezonie 2023/24.

Duża produkcja i eksport głównych olejów roślinnych oraz ograniczony popyt, częściowo z powodu nagromadzenia dużych zapasów, wpływały w ostatnich miesiącach na ceny. Ceny oleju rzepakowego w Rotterdamie spadły w kwietniu do poziomu 1000 USD, z 1229 USD w grudniu 2022 r. i znacznie poniżej ceny 2223 USD rok wcześniej. W pierwszych czterech miesiącach tego roku popyt ze strony producentów biodiesla był znacznie niższy niż oczekiwano. Po wycofaniu w tym roku dofinansowania biopaliw opartych na oleju palmowym w kluczowych krajach członkowskich UE, większość uczestników rynku spodziewała się znacznego wzrostu zużycia oleju rzepakowego w celu realizacji dążeń dotyczących emisji gazów cieplarnianych. Jednak duży import "zaawansowanych biopaliw" z Chin zmniejszył popyt na konwencjonalne biopaliwa produkowane w kraju. Perspektywy popytu na olej rzepakowy będą ważnym czynnikiem dla unijnego rynku rzepaku w okresie lipiec/grudzień 2023 roku.

Spowalniający wzrost produkcji, jak również znaczny wzrost konsumpcji w kluczowych krajach produkujących biodiesel, będą w nadchodzących miesiącach wpływać na ceny na rynku światowym. Ryzyko wystąpienia warunków El Niño i możliwy wpływ na produkcję oleju palmowego w sezonie 2023/24 prawdopodobnie wpłynie na politykę zakupową konsumentów, jak również ceny w nadchodzących miesiącach.