Informacje ze światowego rynku rzepaku - aktualizacja grudzień 2025

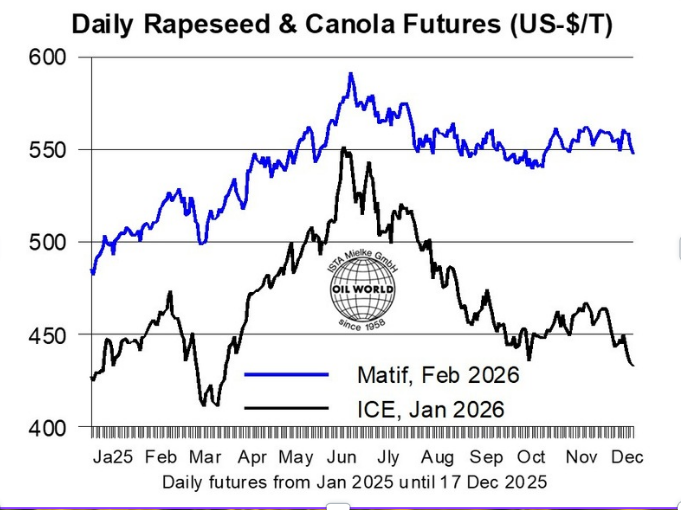

Spadające ceny olejów roślinnych, słaby popyt na kanadyjską canolę oraz ogólna tendencja spadkowa na rynku wpływały na ceny rzepaku w Europie w pierwszych dwóch tygodniach grudnia. Negatywne nastroje na rynkach globalnych zdominowały wpływ decyzji rządu Niemiec o planowanym na 2026 rok zniesieniu podwójnego naliczania opłat na niektóre surowce wykorzystywane do produkcji biodiesla.. Jednak prognozowany wzrost zużycia oleju rzepakowego i spowolnienie globalnej produkcji olejów roślinnych w nadchodzących miesiącach powinny wspierać ceny rzepaku w UE.

Wyjątkowo wysokie plony odnotowano w Kanadzie i Australii, co przełożyło się na wzrost całkowitej produkcji rzepaku w tych dwóch głównych krajach eksportujących o 3,1 mln ton, tj. o 12%, w porównaniu z poprzednim sezonem 2025/26. Według najnowszych danych OIL WORLD, szacunki zbiorów w Kanadzie zostały podniesione do 21,8 mln ton (w porównaniu do 19,4 mln ton w 2024 r.), natomiast w Australii do 7,4 mln ton (wobec6,7 mln ton). Prognozy dla Indii i Rosji również zostały zrewidowane w górę, co podniosło w sezonie 2025/26 r. globalną produkcję rzepaku do rekordowego poziomu 84,9 mln ton. Oznacza to wzrost o 8,7 mln ton w porównaniu z rokiem poprzednim. Jednocześnie szacuje się, że światowy eksport rzepaku w okresie lipiec–listopad zmniejszył się o 3,4 mln ton., co podkreśla istotny wpływ ingerencji politycznych na przepływy handlowe i dodatkowo komplikuje sytuację rynkową rolników.

Sytuacja ta w szczególności dotyczy kanadyjskich producentów canoli, którzy obecnie mają trudności z zagospodarowaniem tegorocznych rekordowych zbiorów. Brak sprzedaży do Chin w tym sezonie, będący konsekwencją wprowadzenia zaporowo wysokich ceł importowych, doprowadził do spadku kanadyjskiego eksportu canoli o około 1,6 miliona ton, czyli o ponad 40%, w pierwszych czterech miesiącach roku obrotowego 2025/26 (sierpień/lipiec). Równolegle ukraińscy rolnicy borykają się z ograniczeniami eksportowymi nałożonymi w celu wsparcia krajowych tłoczni. Środki te zmusiły jednak rolników do sprzedaży rzepaku na rynku krajowym po cenach niższych niż obowiązujące w UE. W efekcie eksport rzepaku z Ukrainy w okresie lipiec–listopad 2025 r. spadł o ponad 50%,do 1,22 mln ton, z czego 95% trafiło do UE-27.

Zużycie oleju rzepakowego w Niemczech wzrośnie w 2026 r. w następstwie decyzji rządu niemieckiego o zniesieniu podwójnego naliczania opłat do zaawansowanych biopaliw w ramach krajowych wytycznych dotyczących biopaliw zgodnie z dyrektywą RED III Komisji Europejskiej.

Głównym celem 118-stronicowego dokumentu jest zwiększenie udziału odnawialnych paliw pochodzenia niebiologicznego (RFNBO) w strukturze źródeł energii, w celu osiągnięcia do 2040 r. poziomów redukcji emisji gazów cieplarnianych określonych w dyrektywie RED III. Znaczenie tych paliw pozostaje jednak ograniczone, co w krótkiej i średniej perspektywie sprzyja wzrostowi popytu na olej rzepakowy i inne konwencjonalne surowce do produkcji biodiesla. Oczekuje się również, że zaostrzenie zasad certyfikacji zrównoważonego rozwoju zwiększy udział oleju rzepakowego w biodieslu. Wynika to m.in. z ograniczenia importu UCO, który według uczestników rynku był częściowo błędnie oznakowany w ostatnich latach. Szacunkowe zużycie oleju rzepakowego w Niemczech w sezonie 2024/25 r.(październik/wrzesień), 3,2 mln ton, co odpowiada około 30% całkowitego wolumenu w UE.

Po spadku o 0,3 mln ton w sezonie 2024/25, oczekuje się, że bieżącym sezonie europejska konsumpcja oleju rzepakowego ponownie wzrośnie.. Skala tego ożywienia będzie jednak zależeć od realnego kształtowania się cen oleju rzepakowego w porównaniu z innymi olejami roślinnymi w nadchodzących miesiącach.